Les épargnants chez Argenta peuvent désormais envisager un taux d’intérêt sur l’épargne atteignant le seuil psychologique de 3% pour certaines formules. Cependant, ce taux est soumis à certaines conditions.

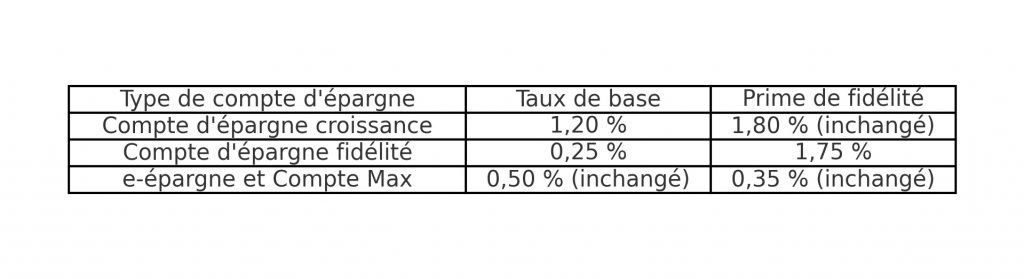

Dans l’actu : Après Deutsche Bank la semaine dernière, Argenta propose à son tour une offre améliorée pour certains livrets d’épargne. À partir du vendredi à venir (1er décembre), le taux d’intérêt sur l’épargne, pour les comptes dits d’accroissement et de fidélité, qui offrent tous deux une perspective de taux maximal de 3,00%, augmentera. Notez bien : le taux d’intérêt sur les livrets d’épargne classiques (e-épargne et Maxi) chez Argenta reste inchangé à un maximum de 0,85%.

Plus de détails :

- Sur le compte d’accroissement, le taux d’intérêt sur l’épargne de base augmente de 0,75% à 1,20%, tandis que la prime de fidélité reste inchangée à 1,80%. Ainsi, un total de 3,00% est désormais possible. Cependant, il y a une limitation : sur le compte d’accroissement, les clients ne peuvent épargner qu’un maximum de 500 euros par mois du calendrier.

- Pour le compte de fidélité, le taux de base augmente légèrement, passant de 0,15% à 0,25%, mais la prime de fidélité bondit soudainement de 1,10% à 1,75%. Là aussi, le total s’élève à 3,00%. Ce produit cible les épargnants capables de mettre de côté leur argent pour au moins 12 mois.

Toujours plus d’offres d’épargne

Zoom avant : dans les deux cas, c’est surtout la prime de fidélité qui génère le rendement de l’épargne. Toutefois, une prime de fidélité n’est acquise que pour les montants qui restent déposés sans interruption pendant 12 mois après le versement. Cela limite donc la flexibilité de retirer l’argent épargné.

- Avec le compte d’accroissement, un meilleur équilibre est maintenant créé entre le taux d’intérêt sur l’épargne de base et la prime de fidélité.

- Pour le compte de fidélité, ce n’est pas le cas. Ceux qui retirent leur argent trop tôt perdent presque tout le rendement.

Zoom arrière : La prolifération des formules d’épargne – chacune avec ses propres conditions parfois difficiles à comparer avec celles de la concurrence – ravive le débat sur la nécessité de simplifier les taux des comptes d’épargne, par exemple en supprimant la prime de fidélité.

(SR)